来源微信公众号:张忆东策略世界

作者:张忆东

投资要点

美国电塔(AMT.US)是全球最大的独立运营的铁塔公司,其站址资源遍布全球16个国家。美国电塔的发展史向我们展示了一家独立的铁塔公司怎样一步步扩大,逐步扭亏为盈,并进一步提升自身盈利水平的。

本篇报告的关注重点在:1)美国电塔在不同阶段的经营策略;2)美国电塔是如何取得现有市场地位的;以及3)对(00788)的借鉴意义。

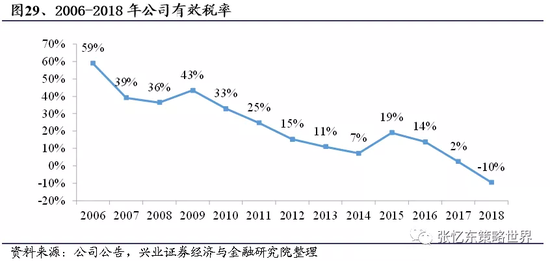

初期大举并购,站址规模快速增长,为未来规模化运营奠定基础。1995-2001年,公司主要通过并购实现站址数量的快速增长。2001年底公司在美国本土获得了1.45万座铁塔的运营权,实现了全国范围的经营,也为未来规模化运营奠定了基础。但这一阶段公司业务较分散,且非核心业务的毛利率较低,伴随非核心占比的提升,公司利润水平逐渐下降并处于亏损状态,2001年净利润率为-39.7%。

剥离非核心资产,专注通信铁塔租赁业务,规模效应助公司扭亏为盈,净利润率达到15.6%。2002年起,公司逐步剥离非核心业务,将业务重心转移至铁塔运营上,整体盈利能力大幅提升。由于公司站址分布广泛,逐步形成规模效应,单站址租户数的提升大大提升了公司的EBITDA率,公司EBITDA率从2002年的48.5%逐步提升至2011年的65.2%。公司在2006年扭亏为盈,净利润率达到2.1%,2011年进一步达到15.6%。

转型REIT税率大幅下降,净利润率保持在18%左右。2012年,公司转型为REIT结构,由于保持了90%以上的派息率,享受税收优惠,有效税率大幅下降,2017年公司有效税率仅为2.4%。2018年公司净利润率为17.0%。

极低的客户流失率保证了公司收入的稳定性,较强话语权保证了公司增长的确定性。由于站址建设需要较大的资本开支以及较长的时间,通信设备迁移成本较高,铁塔行业具有先发优势。美国电塔站址分布广泛且规模遥遥领先,其他可替代的铁塔公司几乎没有,公司几乎处于垄断地位。并且站址租赁成本远低于运营商自建成本,因此公司客户流失率极低仅为1-2%,保证了公司收入的稳定性。

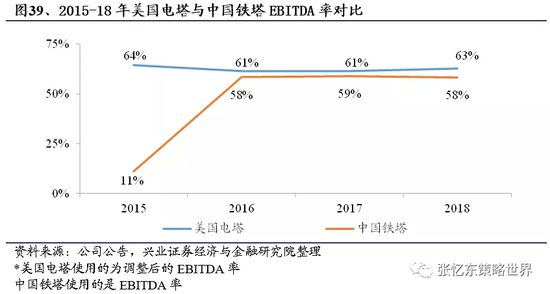

此外,公司垄断地位保证了较强的话语权,租赁费每年以一定比率上涨,保证了公司增长的确定性。美国电塔的发展证明了通信铁塔租赁这一商业模式的可行性。公司专注于铁塔的租赁以及运营,规模效应明显,获得了较高的利润水平,目前EBITDA率为63%,净利润率为17%。由于公司现金流稳定,分红比例较高(股息率2%),市场给予了较高的估值,最近四个季度EV/EBITDA达到27.15。

我们认为中国铁塔目前在国内处于垄断地位,目前公司EBITDA率为58.2%,但未来伴随5G网络建设,公司站址的规模效应将逐步体现,利润率将逐步提升。此外公司现金流稳定,未来有望保持50%以上的分红比例。目前公司最近四个季度EV/EBITDA仅为9.86,伴随公司价值逐步被市场认可,估值有望进一步提升。

风险提示:通信网络建设不及预期;REIT的减税政策发生变化;电信运营商资本开支下降。

报告正文

1、美国电塔(ATC)简介

1.1、ATC:独立铁塔公司,全球化运营

独立的铁塔公司,坐拥全球16个国家超17万个站址资源,运营规模仅次于中国铁塔。美国电塔(ATC)成立于1995年,成立之初是美国广播电台的子公司,1998年成为独立运营的铁塔公司,总部位于美国马萨诸塞州波士顿。

公司目前是一家全球领先的独立通信地产拥有者和运营商。截至2019年3月31日,公司在16个国家拥有17万个通讯站点,其中美国4.07万站,印度7.55万站,巴西1.90万站,墨西哥0.93万站,秘鲁、智利、哥伦比亚共0.73万站,其通信站点运营规模仅次于中国铁塔。

以塔类站址资源租赁为主营业务,来自美国本土收入占55.2%。公司目前98%的收入来源于通信资源租赁服务,包括通信铁塔、光纤光缆以及其他城市通信资源的租赁和管理服务;

此外,公司还提供塔类相关服务。其中租赁业务按收入地区分,2019年Q1公司在美国本土的收入占55.2%,亚洲收入占比16.2%,拉丁美洲收入占比18.7%,欧洲、中东及非洲地区收入占比9.9%。按租户类型分,2019年Q1公司国际租户收入占32%,AT&T(美国)占16%,Verizon占15%,Sprint占8%,T-Mobile(美国)占10%。

1.2、ATC发展历史

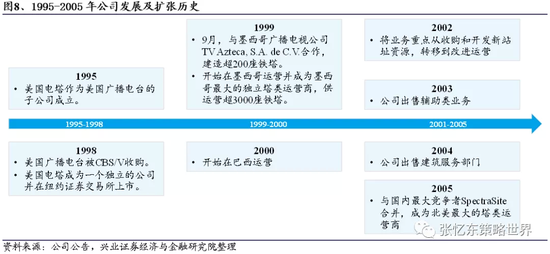

1995-2005年:业务独立化,通过合并迅速成为北美最大塔类运营商。

1995年,美国电塔作为美国广播电台的子公司成立,1998年美国广播电台被卖给CBS/V之后,美国电塔成为一个独立的公司并在纽约证券交易所上市;随后1999年公司在墨西哥开始运营,并成为墨西哥最大的塔类运营商;2000年,公司开始在巴西运营;2002年美国电塔将业务重点从收购和开发新站址资源,转移到改进运营;随后2003-2004年先后出售了辅助类及建筑服务部门。2005年与国内最大竞争者SpectraSite合并,扩展了基站数量,成为北美最大的塔类运营商。

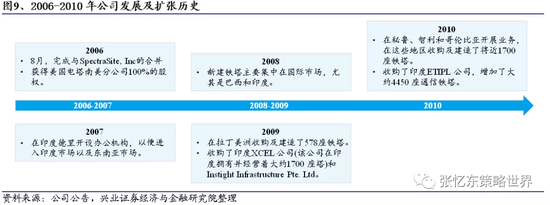

2006-2010年:积极拓展海外市场,公司海外运营规模不断扩大

2006年,公司完成了与SpectraSite,Inc的合并;2007年,公司第一次在美洲以外的印度开设办公机构,积极进入印度以及东南亚市场;2009年公司收购了印度XCEL公司,该公司在印度拥有并经营着大约1700座铁塔;2010年,公司在秘鲁、智利和哥伦比亚开展业务,收购及建造了近1700座铁塔,此外,公司收购了印度Essar Telecom Infrastructure Private Limited(ETIPL)公司,增加了大约4450座铁塔。

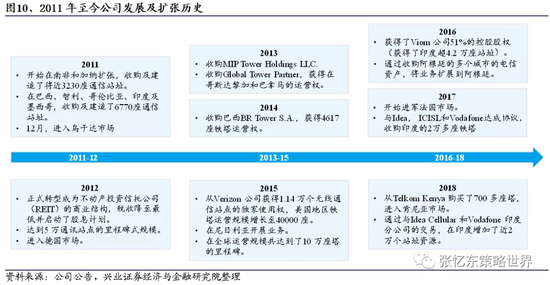

2011年至今:转型为REIT,税率大幅降低,海外市场营运规模不断扩大

2011年美国电塔开始在南非和加纳扩张;2012年公司正式转型成为不动产投资信托公司(REIT)的商业结构,将房地产资产的税收降至最低并启动了股息计划,此年达到5万通讯站点的里程碑式规模,同年进入德国和乌干达市场;2015年,美国电塔从Verizon公司获得1.14万个无线通信站点的独家使用权,美国境内站址增加至40000座,同年公司在尼日利亚开展业务,并在全球共达到了10万座塔的里程碑规模。

2016年美国电塔获得了Viom公司51%的控股股权,从而获得了印度超4.2万个通讯站点,公司还通过收购阿根廷的多个城市的电信资产,将业务扩展到阿根廷;2018年公司从Telkom Kenya购买了700多座塔,进入肯尼亚市场。此外,该公司还通过与Idea Cellular和Vodafone印度分公司的交易,在印度增加了近2万个站。

2、ATC业务模式

2.1、站址租赁业务模式,收入增长稳定,且透明度高

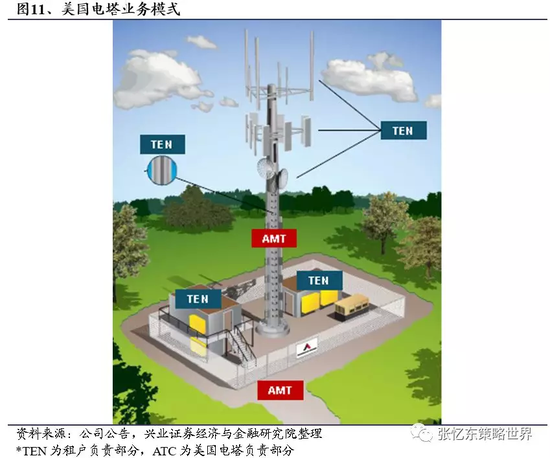

公司通信站址租赁业务模式稳定,租赁费用与挂载设备占用的资源挂钩。公司主要业务是通信站址的租赁业务,对于每个通信站址,美国铁塔与租户的运营责任划分清晰。

美国电塔拥有塔类结构和所在土地的经营权,其中塔类结构通常为镀锌钢材质,通常可以安放4-5个租户的通信设备。其站址所在土地的所有权,部分为美国电塔所拥有,剩下的部分土地为租赁获得,整体来看,72%的站址土地为公司拥有或签订了20年以上额租赁合同,其运营稳定性较高。此外,公司还在部分站址配备了发电机,为租户提供备用电力。

而租户则负责天线设备、基站设备、机房空调、馈线连接等设备的所有权和运营权,并承担相应的维护责任。其租赁费用一般取决于三点:塔的位置、在塔上租赁的垂直面积大小、塔上设备的重量。

公司与租赁方签署长期合同,一般不可取消,其租赁费用每年以一定比率上浮,收入增长稳定性较强。美国电塔与租户签署的合同一般是不可撤销的,合同一般包括一个5-10年的初始协议(多为10年),以及相应的续签方案,合同稳定性以及可持续性较高。

此外,合同规定了租赁费用每年以一定比率增长,美国本土的每年租赁费用增长率一般为3%,全球其他国家的增长率一般基于当地的通货膨胀率。这种定价方式给了美国电塔一种透明且稳定的收入增长来源,2009-2018年美国电塔不可撤销的租赁合同收入CAGR为14.9%。

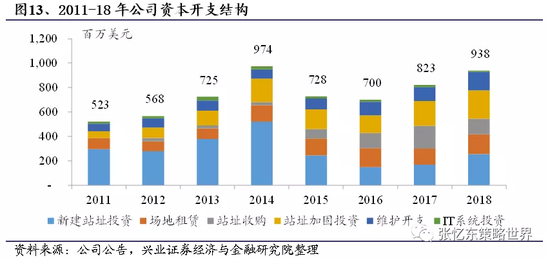

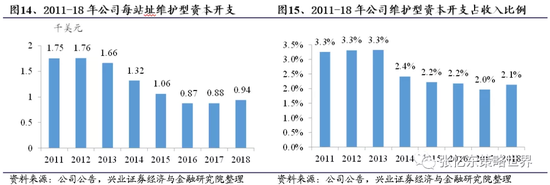

公司资本开支以创收型为主,占总收入的10.5%;维护型资本开支较低,仅为2%左右。公司资本开支一般分为维护型资本开支和创收型资本开支,其中2018年维护型资本开支占收入2.2%,主要包括照明系统、篱笆维护、地面养护以及IT设施的费用,一般美国本土费用为1000-1500美元/站址,国际市场费用为500-700美元/站址;2018年创收型资本开支占收入10.5%,主要包括增加塔址容量、购买土地、建造新站址,以及收购站址的费用。

2.2、超低租户流失率,拥有较高行业壁垒站址

覆盖范围较广+租赁费用远低于自建费用+迁移成本较高,带来超低用户流失率。美国电塔的历史年租户流失率非常低,一般只有1%-2%,其原因有以下三点。

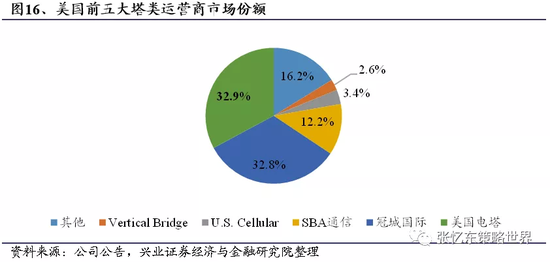

首先租户可以选择的替代铁塔公司非常有限甚至没有,虽然美国有超过110家铁塔公司,其中较为主流的铁塔公司约26家,站址资源集中程度非常高。这主要是由于塔类站址建设需要较长的时间以及较大资本投入,行业先发优势明显。最大的三家分别为美国电塔、冠城国际以及SBA通信。根据Wireless Estimator的数据,截止2019年5月30日,这三家公司在美国本土的站址数量分别为4.02万个,4.00万个和1.49万个,前三家公司占据约78%的市场份额。

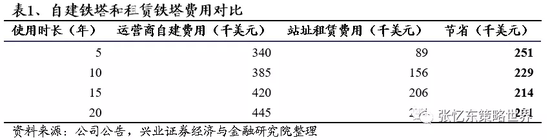

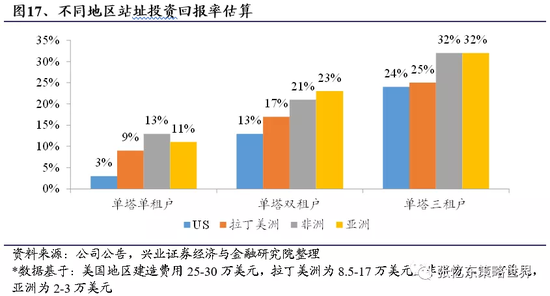

其次,对于通信运营商来说,铁塔租赁费用远低于自建铁塔费用。假设运营商选择自建铁塔,建造一座通信铁塔的建造成本为27.5万美元,每月的运营费用为1250美元;如果选择从铁塔公司租用铁塔,每月租赁费为1800美元。假设运营商自己的运营费和铁塔公司的租赁费每年有3%的增幅,WACC取9%,则租赁5年/10年/15年/20年,能节省的费用分别为25.1/22.9/21.4/20.1万美元,租赁费用远低于自建。

因此运营商一般会选择把自有通信铁塔卖给铁塔公司,再租回铁塔,从而把节省的站址维护和运营的资金转移到自身网络建设上来,以提高自身竞争力。另外,租户将通信设备从一座铁塔搬到另一座铁塔的迁移成本较高,除非在极端情况下(租户破产或合并),租户一般都会选择续约。

2.3、数据增长+新一代网络建设驱动设备数增长,获得高边际效益

现有站址新增租户以及现有设备升级的边际效益较高,可大幅提升投资回报率。公司在现有塔楼上增加租户,以及租户对设备进行升级,都能大幅增加收入,同时几乎不会增加很多成本。

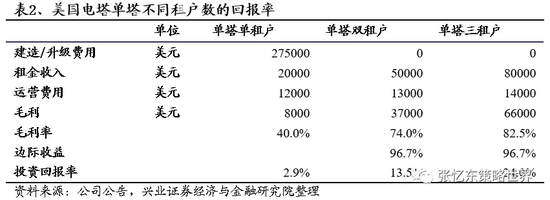

假设每座通信塔的建设成本为27.5万美元,单塔单租户租金收入为2万美元,在此基础上,新增一个租户收入增加3万美元。同时,单塔单租户的运营费用为1.2万美元,在此基础上,每增加一个租户运营费用增加1000美元。单塔单租户、双租户、三租户的投资回报率分别为3%/13%/24%,随着单塔租户数的上升,投资回报率显著提升。

通信设备数量有望保持快速增长,美国电塔利润水平有望随之提高。对于美国本土,未来移动设备接入量以及移动数据流量有望保持高速增长。根据Cisco的数据,2023年美国移动设备接入量有望达到8.95亿台,2017-23年CAGR为13%;每月移动数据流量有望达到20.4 EB,2017-23年CAGR为41%。在此驱动下,运营商将需要更多的通信设备来改善网络质量。

此外,美国也是全球第二个推出5G网络的国家,新一代网络建设也将带来更多的通信设备。而对于部分发展中国家, 3G网络尚不完善,4G网络才开始进行建设,也将带动通信设备数量快速增长。运营商将需要更多的铁塔,或者在塔上安装更多的设备来实现网络覆盖,因此站均租户数有望进一步提升,美国电塔的利润水平也将逐步提升。

3、ATC的经营之道

3.1、第一阶段(1995年-2001年):积极并购扩张,站址规模爆炸式增长

通过并购扩大站址规模,并将业务拓展至美国各个州。1995年成立之初,美国电塔仅是美国广播电台的子公司,负责运营及建设母公司所需的广播塔,并探索无线通讯发展带来的机会。

为了实现全国化运营,美国电塔很快获得了近100座铁塔。1996年美国电塔收购了Skyline,并获得了超过200个站点的运营权,主要位于美国的东北地区,从此也拉开了美国铁塔并购和扩张的序幕。同年4月,美国电塔收购了BDS Communications, Inc和BRIDAN Communications Corporation,10月,公司收购Micronet Inc,该公司在加州和德州分别拥有20座和35座通信铁塔;随后公司又收购了Diablo Communications,Inc,获得了超过110座通信铁塔。通过频繁的收购,公司在1997年底一共获得了44个州超1775座通信铁塔的运营权,将业务拓展至美国大部分州。 伴随数字通信技术兴起,公司收购OPM-USA和Gearon通信获得铁塔建造能力,推出定制化服务。

20世纪末,随着美国人口的增长,移动通信技术的崛起,以及通信费用的下降,高质量的语音通话带动了无线通信行业的崛起,美国电塔不再仅仅通过收购获得站址资源,开始拓展“按需建造”的业务,以满足不同客户的需求。1998年,公司先后收购OPM-USA, Inc和Gearon Communications,其中OPM-USA是美国增速最快的铁塔建造公司,Gearon也具有无线通信网络建造能力,其客户包括多个无线通信运营商。4月,美国电塔完成了Sprint的第一个定制化项目,建造了27座铁塔,随后又为CWP PCS、Triton PCS等多个运营商完成了定制化铁塔的建造。

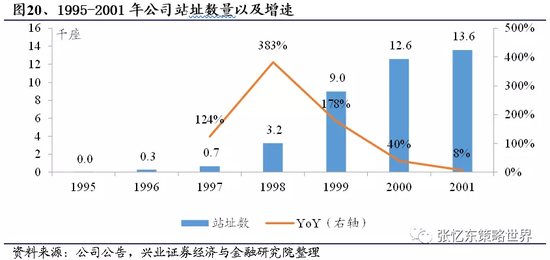

随着业务多元,公司的收入从1997年的0.18亿美元大幅增长至1998年的1.04亿美元。同年公司在纽交所上市。

并购加速,站址规模爆炸式增长,成为行业领头羊,同时将业务延伸至墨西哥。1999年1月,公司与美国电力(美国第二大公共事业公司)达成合作协议,美国电塔可以利用17.5万座电力传输塔作为通信站址。同年2月,公司与OmniAmerica, Inc,TeleCom Towers,L.L.C.合并,合并后,公司获得了44个州的近3200座通信塔的使用权。1999-2000年,公司先后合并UNIsite, Inc,合并CommSite International, Inc,收购Watson CommunicationSystems, Inc,收购Triton PCS和Electrodynamics, Inc的通信铁塔。

此外,美国电塔通过与墨西哥TV Azteca, S.A.B. de C.V.的合作正式进入墨西哥市场。截至2001年年底,美国电塔一共获得了1.45万座铁塔的运营权。

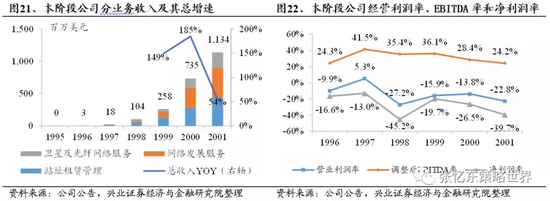

伴随非核心业务的逐步扩大,利润水平持续走低,净利润率降至-39.7%。公司网络发展服务和卫星及光纤网络服务的除折旧和摊销的毛利率较低,2001年分别为10.7%和3.2%,远低于站址租赁管理业务的51.7%,随着网络发展服务和卫星及光纤网络服务占比的提升,公司利润水平逐步下降。此外,由于新建以及收购的铁塔折旧摊销较大,伴随公司站址规模的扩大,公司净利润率持续走低,从1996年的-17%下降到2001年的-39.7%。

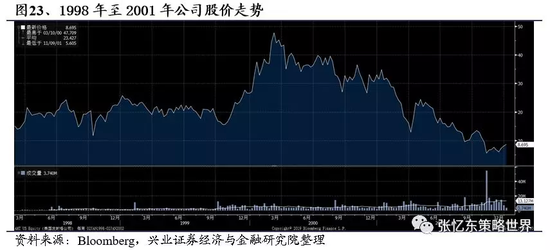

本阶段公司股价表现平平,主要是由于公司仍处于亏损状态,以及受2001年互联网泡沫破裂影响。我们回顾本阶段美国电塔的股价表现,可以看到公司前期股价表现一般,主要是由于上市之初,公司仍处于亏损状态,1998年公司净利润率为-45.2%。

此外,由于1995-2001年互联网泡沫时期,许多通信供应商相信未来经济需要大量的宽带连接,从而通过大肆举债购买设备、进行网络的铺设;互联网泡沫破裂后,许多通信公司无法负担高额债务,需要进行资产变卖甚至清盘,整体网络建设大幅放缓,公司股价也受到冲击,截至2001年底,股价较最高点(2000年3月10日)下跌81.8%。

3.2、第二阶段(2002-2011年):剥离非核心业务,运营能力大幅提升

公司重心转移至铁塔运营,剥离非核心业务。2002年起,美国电塔开始将经营重点从并购扩张转移至铁塔运营上来,并开始剥离非核心资产。同年,公司出售了大约2亿美元的非核心资产,2003年,公司进一步剥离非核心资产,出售了Flash Technologies, Inc(铁塔照明业务),MTN(海事电信业务)等多个非核心业务,以及超过300个非核心站址资源,并选择性地投资高回报的站址资源,包括公司目前覆盖不足的地区以及尚未形成规模效应的地区。随着2004年3月,KlineIron & Steel的剥离,美国电塔也成功完成了业务的转型,成为了一家专注于通信铁塔租赁的公司。

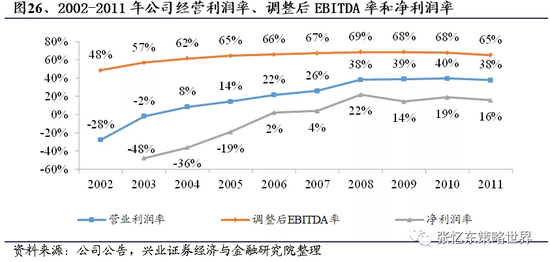

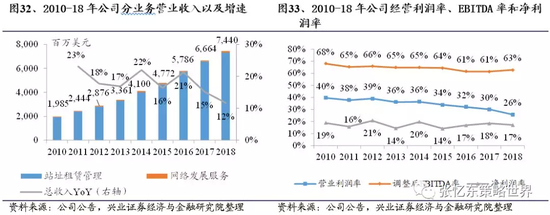

核心业务专注度提升,整体盈利能力大幅提升。伴随公司非核心业务的逐步剥离,公司站址租赁和管理业务的专注度不断提升,2002-03年公司站址租赁和管理服务占据了80.7%/86.7%的收入,以及96.6%/98.4%的营业利润。

伴随业务专注度提升,公司整体盈利能力大幅提升,公司整体经营利润率2004年转正,达到了8.3%,之后逐年提升,2011年达到了37.7%。公司EBITDA率从2002年的48.5%逐步提升至2011年的65.3%;公司净利润率逐步提升,2006年扭亏为盈,达到2.1%,此外,公司2008年修改塔类的折旧年限,从15年延长至20年,公司净利润率提升至21.8%,2011年达到15.6%。

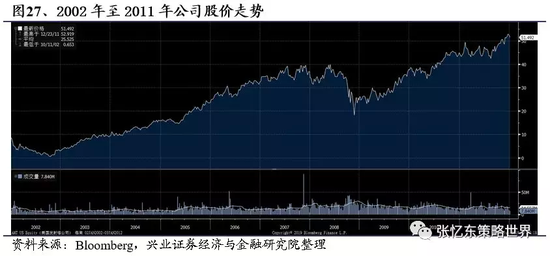

伴随盈利能力改善,公司股价稳步提升,2008年受金融危机影响,略有下降。2002年至2011年,公司整体盈利逐步改善,2006年扭亏为盈,公司的股价也随之稳步提升。2008年公司受金融危机影响,股价略有回调,但是由于公司仍保持了较高的利润率水平,公司股价逐步回升。

3.3、第三阶段(2012年至今):转型为REIT,税率下降,净利润大幅提升

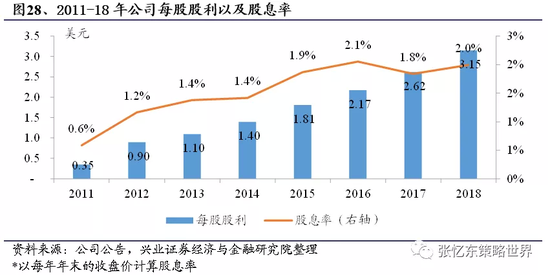

转为REIT后,每年保持较高派息率,股息率目前约为2%。2012年1月,美国电塔为了享受税收优惠,转型为REIT(Real Estate Investment Trust)即房地产投资信托,是一种通过发行股份或者受益凭证汇集,将来自房地产物业的投资受益按比例分配给投资者的一种信托基金。

美国规定,REIT至少需要100位投资者,并且前五大投资者持股比例不超过50%,并且需要将总资产的75%投资于不动产,至少90%的收入进行分红,满足这些条件,公司可以享受节税政策。REITs的应税收入除资本利得以及确定的非现金应税收益外,可以免税进行股利分配,即股息部分不用缴所得税。公司转为REIT后,每年稳定派息,派息率高于90%,目前公司的股息率维持在2%左右。

转为REIT后,公司享受税收优惠政策,有效税率大幅下降。自2006年盈利以来,公司有效税率一直保持较高水平,2006-2010年保持在30%以上,2006年最高为58.9%。2012年公司转为REIT后,有效税率下降至15.3%,2017年公司有效税率仅为2.4%。2015年公司有效税率略有上升,达到19.0%,主要是由于公司收购的MIP Tower Holdings LLC不再作为一个独立的REIT运营,不再单独享受免税政策,因此公司当年有较大的一次性所得税支出;此外由于当年加纳的税法更改,导致公司所得税支出增加。

公司资产负债率保持高位,但利息费用占比仅为12%,公司整体利润水平保持较高水平。REIT作为一种新兴的结构化融资工具,一般为公司提供债务融资途径之外的融资手段,一般会降低公司的资产负债率,以实现轻资产运营。但是美国电塔在成为REIT之后,仍主要通过债务融资进行通信站址的建设和收购,公司的资产负债率保持70%以上的水平,2018年为79%。

但是由于公司整体的杠杆比率逐步下降,由2002年的11.9x下降至2018年的4.3x,债务偿还能力较强,公司可以取得较低利率的借款,公司的财务费用率也相应从2002年的7.4%下降至2018年的3.9%。2011-18年公司的财务费用率保持在4%左右,公司净利息费用占收入比例维持在较低水平约为12%,因此,公司净利润率保持在18%左右。

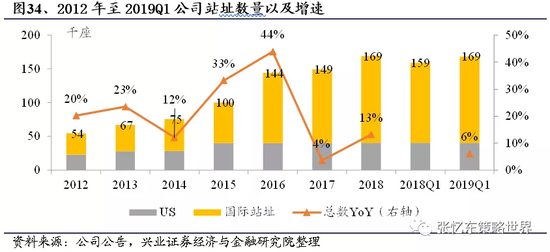

此外,公司进入多个海外市场,全球运营规模逐步扩大。2012年,公司进入德国和乌干达市场;2015年,公司进入尼日利亚市场;2016年,公司通过获得Viom 51%的控股权,进入印度市场;同年,公司进入阿根廷市场;2018年,公司进入肯尼亚市场。截至2019年3月31日,美国电塔在全球16个国家拥有超17万个通信站址资源。公司积极拓展海外市场,尤其是发展中国家,积极寻求发展中国家3G/4G网络建设带来的增长机会,以实现公司塔类租赁业务的快速增长。

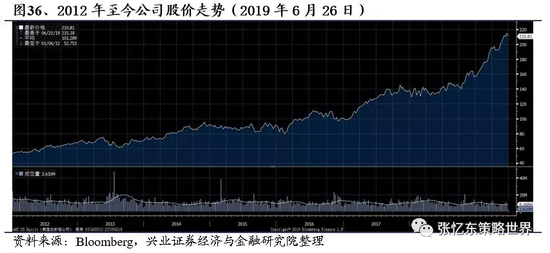

派息水平较高,收入增长确定性较强,公司获市场认可,股价表现优异。自2012年起公司维持了较高的派息水平,此外由于公司为独立铁塔公司,站址分布广泛,具有一定不可替代性,公司议价能力较强,通过跟客户签订长期合同,收入增长的确定性较强,公司的业绩以及模式获得了市场的认可,股价表现优异,截至2019年6月26日,公司股价较2012年期初上涨了300%。

4、研究启示

4.1、铁塔行业共性行业发展与通信网络建设息息相关,行业先发优势明显。

从1980年的模拟信号通信网络,到1990年2G的数字信号网络,到2000年3G的高速数据传输网络,到2010年的4G高速移动网络,再到现在支持多应用场景的5G网络,通信网络所用载频从700M、900M、1800M,2100M、2400M和2600M,发展到3500M以及未来的毫米波,随着载频的逐步升高,单站址覆盖范围逐渐减小,为了实现网络的全面覆盖,以及热点区域的重点覆盖,通信站址的需求逐步增加,从而带动了铁塔行业的发展。

此外,由于塔类站址建设往往需要投入较大的资本以及较长的时间,设备迁移成本较高,行业先发优势比较明显。 边际效益明显,共享比例提升将大幅提升公司利润水平。每座通信铁塔可以搭载4-6套通信设备,通过额外的加固,可以增加铁塔搭载能力。而公司在现有站址上增加新租户,需要的额外成本较低,同时能大幅提升单塔收入。因此随着单站址租户数的提升,公司的利润水平也将大幅提升。

4.2、美国电塔特性

独立运营的铁塔公司,较强的议价能力,极低的客户流失率,租费增长透明且稳定

作为独立运营的铁塔公司,美国铁塔拥有自主的定价权。美国电塔是一家独立运营的铁塔公司,而且其REIT的架构特点决定了其股权结构较为分散(前五大投资者持股比例不得超过50%),超过5%的大股东为The Vanguard Group(12.74%),BlackRock, Inc.(6.74%)以及Wellington Management Group LLP(6.62%),因此,其经营不受通讯运营商的影响,拥有独立自主的定价权。

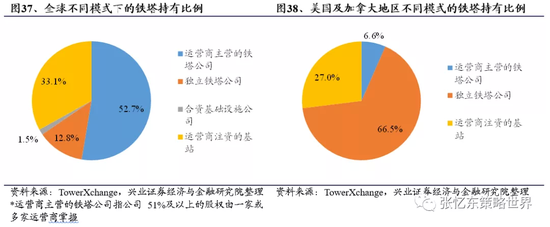

全球仅有12.8%的铁塔掌握在独立运营的铁塔公司手中,这一比例较低主要是由于中国铁塔站址远高于其他公司,拉高了运营商主营的铁塔公司占比。如果分析美国及加拿大地区的占比,独立铁塔公司持有铁塔的占比为66.5%,占主导地位。

公司拥有广泛覆盖的通信站址资源,且可替代方案非常有限,导致公司议价能力较强。美国本土站址资源集中程度较高,前三大铁塔公司占据了80%的市场份额,其中美国铁塔占据了4万多座站址资源,因此对于运营商来说,可替代的铁塔公司非常有限甚至没有,这也导致了美国电塔的议价能力较强,公司对于共享站址的运营商不提供任何折扣,此外,租费根据一定比率每年上浮(一般是与通货膨胀率相关),收入增长较确定。

设备迁移成本较高,公司的租赁合同一般为长期,客户流失率极低,收入稳定性较强。由于通信设备从一座塔搬到另一座塔的迁移成本较高,客户一般选择一家铁塔公司签订长期租赁协议(一般为10年左右,并有续约方案)。美国电塔客户流失率一般为1-2%(除了运营商合并等特殊情况)。因此,公司的收入具有较高的稳定性。

全球化运营,抓住发展中国家网络建设带来的红利

公司在全球16个国家拥有超17万个通信铁塔,发展中国家网络建设有望成为业务增长主要驱动力。目前部分发展中国家通信网络建设较为落后,3G网络建设尚不完善,以及刚开始进行4G网络建设,这些地区及国家对通信站址的需求旺盛,增速较快。

美国铁塔从1999年开始逐步进入墨西哥、巴西、智利、哥伦比亚、秘鲁、印度、南非、哥斯达黎加、肯尼亚、乌干达、加纳、尼日利亚、阿根廷、巴拉圭等多个发展中国家,并在这些国家一共取得了超12.5万座通信站址的运营权。伴随这些国家和地区的通信网络建设,公司的站址租赁业务也有望保持较快发展。

5、总结

独立定价权才能保证公司收入增长的确定性,市场会给予较高估值

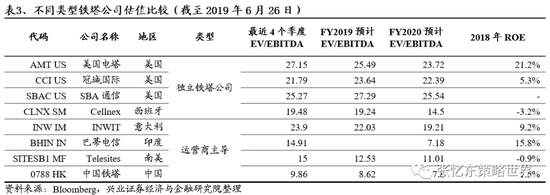

独立的铁塔公司几乎没有较多的股权掌握在移动网络运营商受中,其定价权掌握在自己手里,可以保证收入增长的确定性;而运营商主营的铁塔公司,由于有51%或以上的股权掌握在运营商手中,往往会调整商业模式和合约框架,比如在有共址租户时降低锚定租户的租赁费用。对于两种不同的业务模式,市场也给予了不同的估值,对于独立的铁塔公司,市场给予的EV/EBITDA一般为19-27;而对于运营商主导的铁塔公司,市场给予的EV/EBITDA一般为9-15。

铁塔行业先发优势明显,客户流失率较低,有利于增强公司收入稳定性。

由于新建通信站址的初始资金成本以及时间成本较大,且运营商将通信设备从一座铁塔迁移到另一座铁塔的成本较高,行业先发优势较为明显。又因为美国电塔站址资源丰富,分布极广,能够替代的公司非常有限甚至没有,公司几乎处于垄断地位,因此公司客户流失率较低,仅为1-2%。公司垄断地位极大的提高了公司收入的稳定性。

规模效应明显,提升单塔租户数将极大提升公司盈利能力,新一代网络建设将有利于站均租户数的提升

在现有站址上增加一个额外的租户,所需额外开支较少,但是单塔租金收入大幅提升,以美国电塔在美国本土的铁塔为例,单塔单租户、双租户、三租户的投资回报率分别为2.9%/13.5%/24.0%,伴随站均租户数提升,单塔投资回报率显著提升。

由于低频载波的建网成本较低,原有的通信网路(2G/3G)往往优先使用低频资源进行通信网络建设,因此新一代通信网络的载波频率逐步升高。对于相同的发射功率,载波频率越高,单站址覆盖范围越小,运营商需要更多的通信基站来实现网络的全面覆盖,也将进一步拉动站址资源的需求。对于站址资源比较丰富的大型铁塔公司,通过现有的站址资源就可以满足运营商的需求,因此站均租户数有望大幅提升,规模效应也将逐步体现,公司盈利能力有望大幅改善。

中国铁塔:目前处于垄断地位,规模效应将逐步体现,估值有望进一步提升

我们认为中国铁塔虽然为运营商主导的铁塔公司,但是其在国内仍处于垄断地位,获取站址资源的能力以及站址规模无人能比,国内可替代者几乎没有。目前公司EBITDA率为58.2%,距美国电塔仍有一定差距,但是未来伴随5G网络建设,公司站址的规模效应也将逐步体现,公司利润率有望进一步提升。

此外,公司现金流稳定,未来有望保持50%以上的分红比例,发展潜力巨大。目前公司最近四个季度EV/EBITDA仅为9.86,伴随公司价值逐步被市场认可,估值有望进一步提升。

6、风险提示

1)通信网络建设不及预期;2)REIT的减税政策发生变化;3)电信运营商资本开支下降。