原创 锌刻度

每日一篇科技财经深度调查

走进商业背后的故事

微短剧为何让人欲罢不能

撰文/ 黎炫岐

编辑/ 文 婕

“天,看了一下午土狗短剧太上头了”

“只有我一个人在追这么土的小短剧吗?”

“一口气狂追三部虐恋短剧,根本停不下来”

……

几年间,人们对微短剧的态度悄然改变,曾被疯狂群嘲的“歪嘴龙王”已经成为过去式,又土又上头的爆款剧突然让人欲罢不能。

而仅在今年上半年,这条赛道就先后涌现出多部爆款:抖音与柠萌合作出品的《二十九》仅上线72小时,正片播放量就已破亿;快手星芒短剧《东栏雪》收获超5亿的播放量;《我回到十七岁的理由》播出至今,累计播放量已近 5 亿,其中,单集播放量最高超过 6000 万……

与用户端的观看热情相对应的是供给端的井喷。德塔文《2023年上半年微短剧市场报告》显示,2023年上半年共上新微短剧481部,超过了2022年全年上新的454部,可见微短剧发展速度之迅速。

事实上,除了抖音、快手这类短视频平台,正有越来越多平台和制作方入局,其中不乏芒果TV和咪咕视频等背靠国资的“国家队”。

显然,竞争也在加剧。各大平台和制作方,不仅需要拼数量和质量,还得拼流量。

吸引年轻人,“三分钟”热度就足够

对于23岁的林雅欣而言,平均3分钟一集的微短剧正成为她的精神“口粮”。

自从去年被朋友推荐了彼时大火的短剧《别惹白鸽》以后,林雅欣就迷上了剧情紧凑的短剧,“以前总觉得短剧很土,演员演技浮夸,故事也很老套,不过入坑以后我发现虽然大部分短剧还是土得掉渣,但也真是令人上头。加上一集时间很短,很快就能追完一部剧,太适合我这种打工人。”

通勤路上、洗澡时、睡觉前,几乎所有碎片化的时间,林雅欣都忍不住点开短视频平台的短剧,对商业霸总与灰姑娘的甜宠之爱、当代绝望主妇的华丽蜕变、古代痛如刀割的深情虐恋一顿猛“磕”。

“我一般会同时追好几个平台的好几部短剧,不能让自己断粮。一旦快要追完一部剧,我就会立即去社交平台种草新剧。”林雅欣告诉锌刻度,短剧主打一个“爽”字,“时长短、节奏快,追起来带劲儿过瘾。太长的剧一般情节发展更慢,看一会儿就失去了兴趣。”

和林雅欣一样,28岁的缪雨婷也曾对短剧极度排斥,“毕竟短剧市场以前基本都是歪嘴龙王那一套。”但从今年开始,她开始有选择性地为一些爆款短剧付费,“虽然大部分微短剧还是题材俗套,情节狗血,但也有一小部分打破常规思路,制作精良的剧出现,我觉得是值得支持的。”

像林雅欣和缪雨婷这样的年轻人,正撑起微短剧市场。《中国网络视听发展研究报告》显示,截至2022年12月,短视频用户规模达10.12亿,短视频人均单日使用时长超过2.5小时。报告显示,十亿短视频用户中有过半数在最近半年内有看过3分钟以内的微短剧、泡面番等,其中19岁以下的用户收看比例也超过了五成。

快手娱乐剧情业务中心负责人于轲则曾在媒体采访中表示,微短剧之所以能站在风口在于目前整个中国互联网视听用户规模已经达到了10亿以上。

锌刻度留意到,在小红书上,有关于“短剧”的笔记多达28万余篇,其中不乏短剧推荐和榜单。这或许是因为,微短剧目前的主要受众群与小红书的用户群重合度较高。

小红书上不乏为微短剧买单的年轻人

根据云合数据的整理,截至2023年8月,“全网微短剧霸屏榜”的前十名几乎都是甜宠类型微短剧。以芒果TV为例,天风证券数据显示其女性用户接近七成,且35岁以下的用户占比超过九成;因此,芒果TV的短剧题材以女性向、甜宠剧为主。

不过,值得一提的动向是,在去年异军突起的竖屏“小程序短剧”则主要瞄准了30岁~55岁的下沉市场的男性、中老年用户,题材以逆袭爽剧为主。

长短视频平台再角逐,谁的主场?

回首早期的短剧市场,面临着长视频平台与短视频平台用户消费习惯的碰撞,长短视频平台都曾试图调整视频时长以应对彼此的冲击。彼时,短视频想要靠拉长视频时长,从而提升用户消费时间,而长视频平台则不得不压缩剧集,从而迎合用户碎片化的消费趋势。

不难发现短视频平台在微短剧市场有先发优势。

快手是最早入局微短剧的平台,2019 年 8 月“快手小剧场”入口的建立,标志着快手正式布局微短剧业务,并且创立了行业第一个头部短剧厂牌”快手星芒短剧”。

但不可否认的是,在发展早期,整条赛道门槛较低,市场更多被制作成本低廉,质量良莠不齐的微短剧占据,口碑之作少之又少,即便是出圈的“歪嘴龙王”也是靠群嘲出圈。

而伴随着赛道的“吸金”能力凸显,各大长视频平台的入局让微短剧市场“迭代”。

优酷作为较早下场的平台,在2021年就发布了“扶摇计划”;腾讯视频在同年年底推出“十分剧场”;芒果TV最为突出的动作为,于2022年将短剧业务以“大芒”独立微短剧APP来完成集中运营。

在随后的时间内,各大平台不时升级各自合作规则。例如爱奇艺于2022年11月正式发布网络微短剧分账合作模式单集时长为2至10分钟的内容,采用CPM广告分账模式;单集时长10至15分钟的内容,采用会员付费分账模式+CPM广告分账模式;快手于去年年底推出“剧星计划-分账赛道”,并面向创作者推出“星芒优秀人才扶持计划”;优酷同期调整分账定价等;抖音则于近期举办的短剧年度畅享会上,宣布了面向青年创作者的“辰星计划”。

图源:“别惹白鸽”官方微博

正是在这期间,长视频平台的后起之势不容小觑。芒果 TV 接连走出了《别惹白鸽》《念念无明》《虚颜》等高口碑短剧,腾讯“十分剧场”诞生了三季累积分账超三千万的《拜托了!别宠我》,和唯一获得广电总局“优秀网络视听作品”中唯一推优短剧成就的《大妈的世界》。

竞争之下,短视频平台也“卷”了起来。快手“星芒短剧”推出的《东栏雪》、《长公主在上》、《仁心》和《再婚》等出圈全网的爆款短剧也都出自这一时期。

与此同时,像无糖文化、冬漫社这样的头部内容创作公司,以及华策影视、柠萌影业、开心麻花等在内影视公司也让微短剧的创作逐步精品化。

投入成本的数据变化更为直观。据镜象娱乐,相较以往 10 万、20 万拍摄一部短剧的投资规模,如今已有不少创作者愿意将投入成本拉升至数百万元,甚至一些短剧的投资额已经可以与部分小体量长剧相较,比如此前的《拜托了,别宠我》累计投资额达到 2000 万以上。

在 9 月初的“共话微短剧精品化 2.0 时代”主题沙龙上,制片人陈新杰也提到,如今小程序短剧也在精品化路上,单部成本从最早的两三万,已飙升至平均三十万至五十万。

而换来的收益也足够可观。据“新腕儿”,目前国内全平台的付费短剧每日充值消费已经在6000万元左右,遇到国庆这样的档期,峰值甚至已经超过1亿元。而6月的数据显示,当月日平均付费在4000万元左右。

所以,当入局的平台不断增多,一方面整体竞争加剧,各个平台压力随之而来,另一方面微短剧的质量“水涨船高”,从而又吸引了更多用户消费。角逐之下,长短视频平台的策略各有不同,也暂难决出胜负。

想变现,先“买量”

从整体来看,目前微短剧市场仍在“做蛋糕”的阶段,但变现模式已较为成熟,其中包括上文提到的分账,以及广告植入和直播带货等。

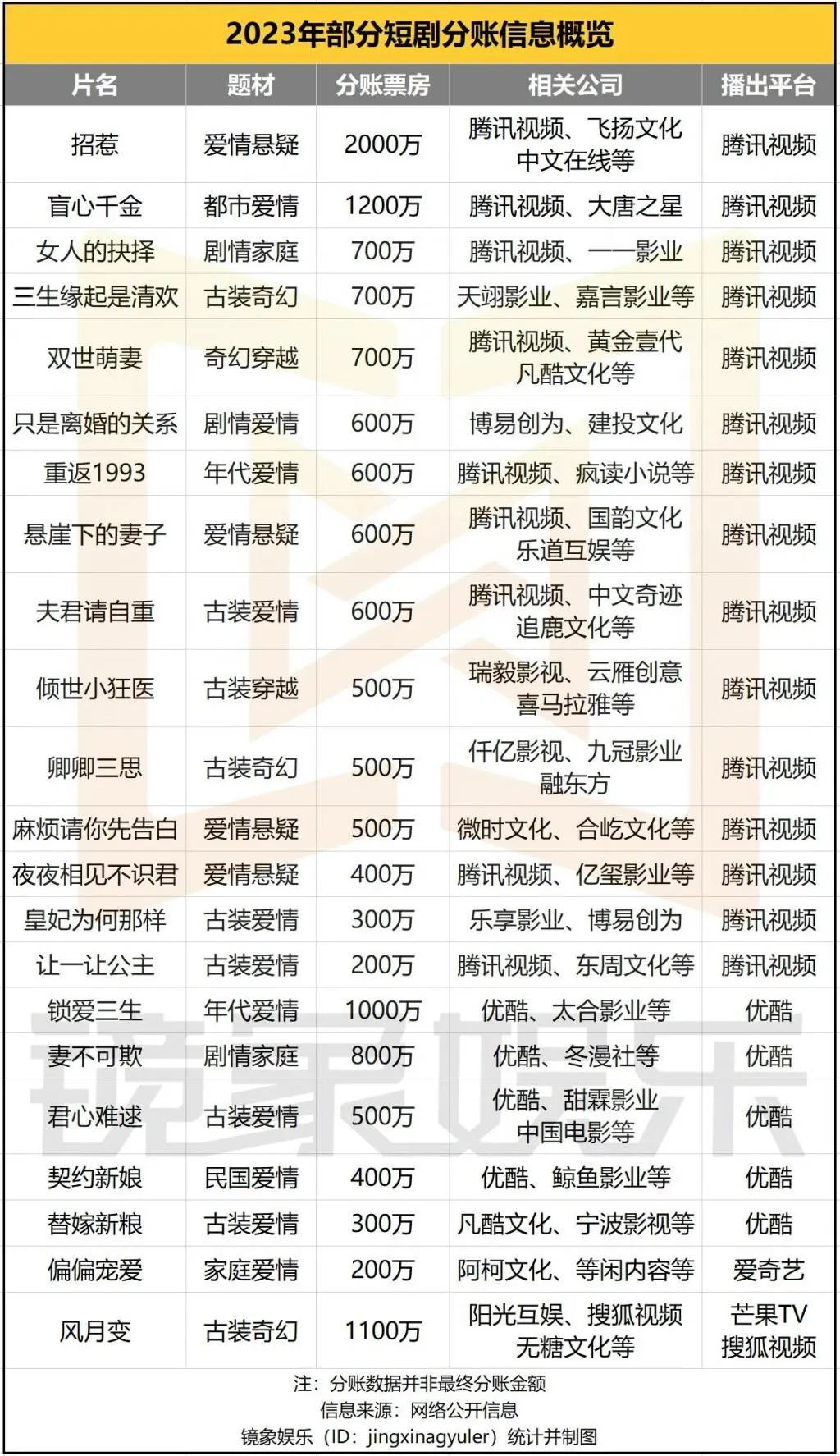

其中,据镜象娱乐不完全统计,今年以来,已有 20 多部短剧分账金额超 200 万。其中,《招惹》当前的分账已突破 2000 万,腾讯视频的《盲心千金》、优酷的《锁爱三生》、芒果 TV 与搜狐视频拼播的《风月变》分账金额也都超过 1000 万,累计分账超 500 万的作品也不在少数。

而2022抖音短剧《不熟恋人》首次采取品牌独家冠名定制的商业模式,并单集转化为品牌方2500至5000的销量。

“其实现在整个赛道还处于摸索阶段,不是很稳定,但商业植入的比重正在逐渐增加。”一名短视频制作公司的业内人士告诉锌刻度。

图片来源:镜象娱乐

不过,累计分账上千万的仍是少数。

值得一提的是,对于刚刚起步的小程序短剧而言,要先“变现”,还得先“买量”——在媒体平台投放信息流广告或寻求账号合作,以吸引用户跳转小程序看剧。而抖音、快手、视频号正是这一类小程序短剧买量的主战场。

上述业内人士指出,“随着入局者增多,买量成本也会越来越高。”

而据“娱乐资本论”,小程序短剧公司的头部,“至少要每天上一部新剧,每部剧平均票房在 300 到 500 万左右,月收入一亿上下。然而,这一亿营收中至少有八成要用于买量。”

另一方面,相关监管力度也正悄然加大。

今年四月,微短剧小程序主流平台微信、抖音、快手接连开展了重拳整治行动,三大平台合计下架处理超2400个微短剧小程序。其中微信方面,曾在2022年11月25日就发布了《关于进一步规范小程序“微短剧”类内容的公告》,4月15日,微信官方再次对违规微短剧小程序账号进行巡查处理,根据平台和用户投诉情况,共计处理1956个不合规小程序,并完成139个微短剧小程序主体备案。

这意味着,尽管微短剧市场“钱途”可观,但想要分到蛋糕,也并不容易。

END

黎炫岐

邮箱:550340250@163.com

简介:跳出狭隘,到灯塔去

重点关注领域:出行旅宿、在线教育、商业调查

锌刻度

每日一篇科技财经深度调查

原标题:《超5亿人“上头”,“抖快号”和“爱优腾”再战微短剧》